Descubra como melhorar seu controle financeiro, criar uma reserva de emergência, escolher investimentos mais inteligentes do que a poupança e entender oportunidades como os Fundos Imobiliários (FIIs), que permitem receber renda mensal sem precisar comprar um imóvel.

Nosso objetivo é ajudar você a desenvolver hábitos financeiros mais saudáveis através de dicas, orientações e conteúdos acessíveis para iniciantes.

Organização financeira não é sobre ganhar muito dinheiro, mas saber usar melhor o que você já tem.

Aqui você vai aprender sobre:

- Como sair das dívidas

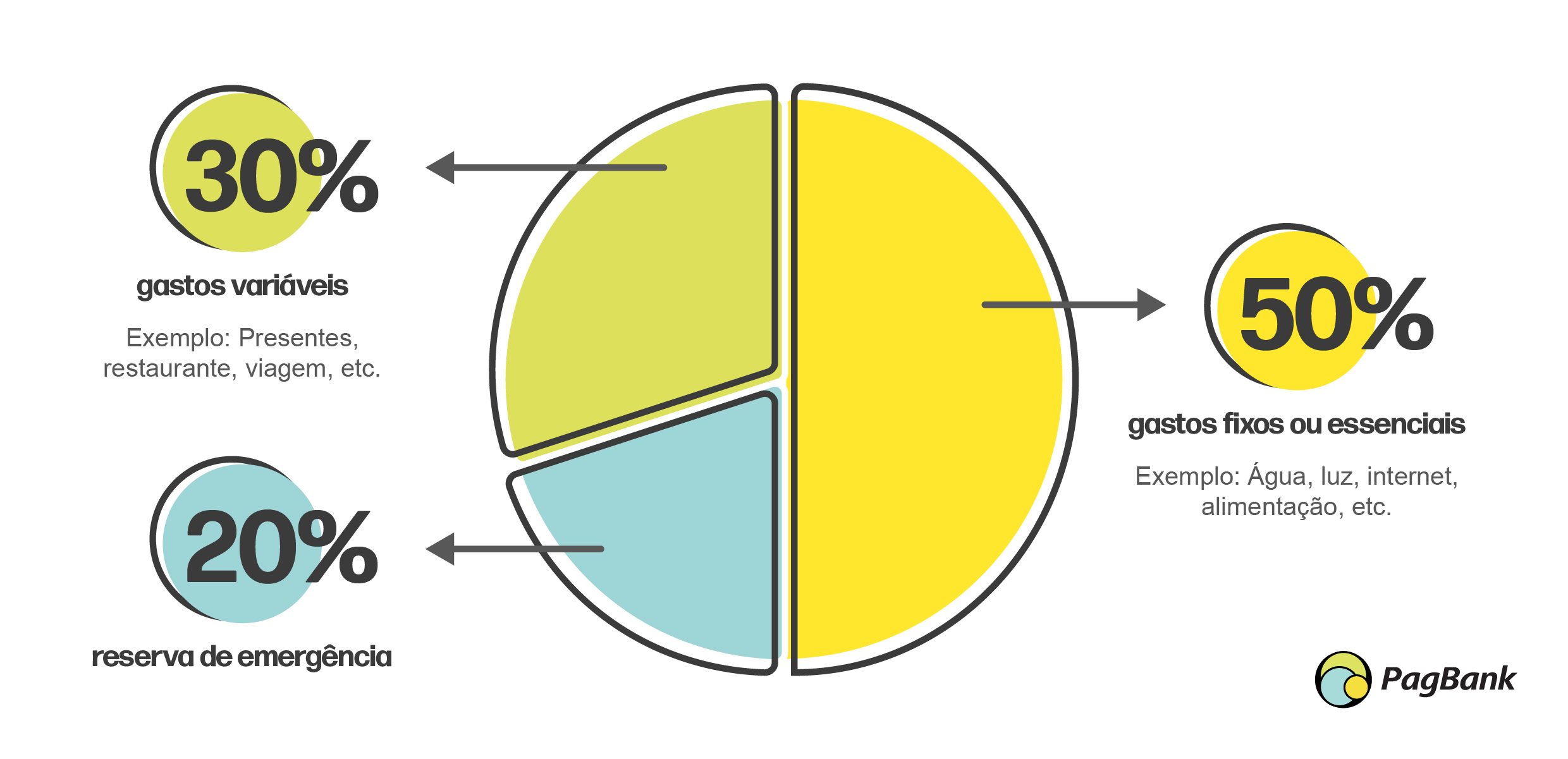

- Planejamento financeiro

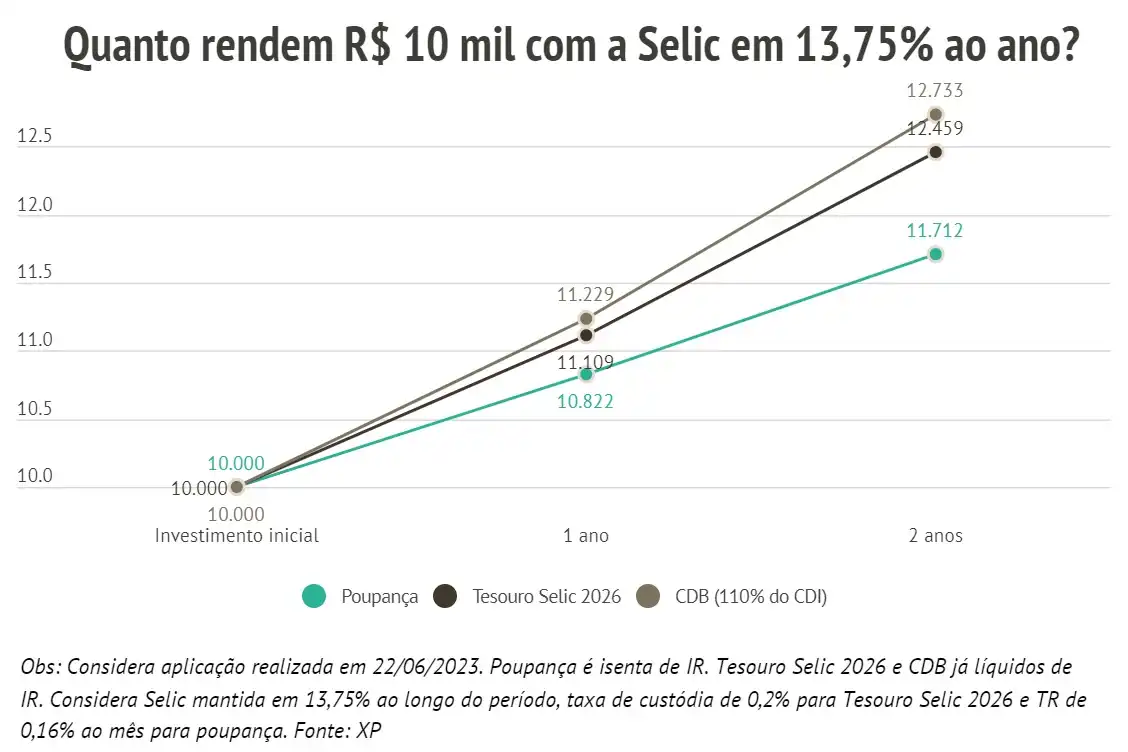

- Tesouro Selic, CDB e poupança

- Investimentos para iniciantes

- FIIs e renda passiva

- Educação financeira no dia a dia

Comece agora a transformar sua relação com o dinheiro e dê os primeiros passos rumo a uma vida financeira mais equilibrada e segura.

Discussão do Blog